有一位富豪和你打赌:一张1亿元的现金支票,一把能装6枚子弹的转轮手枪,但只装一枚子弹,随机转动弹匣。只要对着你的头扣动扳机。如果你还活着,就可以把支票拿去兑现,你愿意赌一次吗?

假设你患有一种罕见心脏病。不做手术,不影响生命,仅仅感觉不适。做手术,有83%的成功率,手术失败则毙命。你会选择进行这个手术吗?

相信不同风险偏好的人会做出不同的选择,少数人敢赌一把,大多数人估计不敢,但是从理性人的假设出发,还是应该去接受赌博和做手术的。

传统经济学一直以“理性人”为理论基础。而行为经济学研究则从实证出发,从人自身的心理特质、行为特征出发,去揭示影响选择行为的非理性心理因素。70年代,卡尼曼与特沃斯基对这一领域进行了广泛而系统的研究。

行为经济学强调:人们的行为不仅受到利益的驱使,而且还受到多种心理因素的影响。前景理论把心理学研究和经济学研究有效结合起来,揭示了在不确定性条件下的决策机制,开拓了一个全新的研究领域。

因为前景理论卡尼曼在2002年获得了诺贝尔经济学奖,瑞典皇家科学院称:卡尼曼因为“将来自心理研究领域的综合洞察力应用在了经济学当中,尤其是在不确定情况下的人为判断和决策方面作出了突出贡献”,摘得2002年度诺贝尔经济学奖的桂冠。

一、什么是前景理论

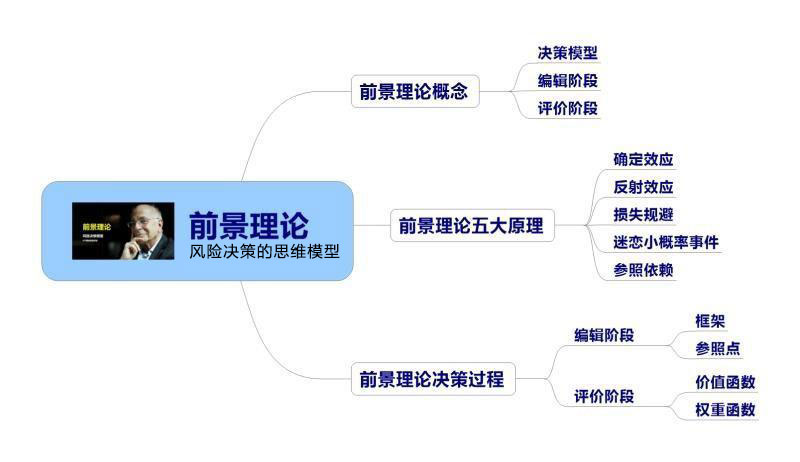

前景理论是描述和预测人们在面临风险决策过程中表现与传统期望值理论和期望效用理论不一致的行为的理论。

前景理论是描述性范式的一个决策模型,它假设风险决策过程分为编辑和评价两个过程:

在编辑阶段,个体凭借“框架”参照点等采集和处理信息。在评价阶段依赖价值函数和(主观概率)的权重函数对信息予以判断。

二、前景理论的五大原理

1、确定效应

所谓确定效应,就是在确定的好处(收益)和“赌一把”之间,做一个抉择,多数人会选择确定的好处。用一个词形容就是“见好就收”,用一句话打比方就是“二鸟在林,不如一鸟在手”,正所谓落袋为安。

案例:让我们来做这样一个实验。

A.你一定能赚30000元。

B.你有80%可能赚40000元,20%可能性什么也得不到。

你会选择哪一个呢?

实验结果是,大部分人都选择A。

传统经济学中的“理性人”这时会跳出来批判:选择A是错的,因为40000×80%=32000,期望值要大于30000。

这个实验结果是对“原理1”的印证:大多数人处于收益状态时,往往小心翼翼、厌恶风险、喜欢见好就收,害怕失去已有的利润。卡尼曼和特韦斯基称为“确定效应”,即处于收益状态时,大部分人都是风险厌恶者。

“确定效应”表现在投资上就是投资者有强烈的获利了结倾向,喜欢将正在赚钱的股票卖出。投资时,多数人的表现是“赔则拖,赢必走”。在股市中,普遍有一种“卖出效应”,也就是投资者卖出获利的股票的意向,要远远大于卖出亏损股票的意向。这与“对则持,错即改”的投资核心理念背道而驰。

很多电商实行99包邮,当你买的商品是98元时,为了包邮去凑单,可能会多花30元买了一个自己很少用的商品,就是一种确定效应导致的非理性购买。

2、反射效应

面对两种损害,你是会选择躲避呢,还是勇往直前?当一个人在面对两种都损失的抉择时,会激起他的冒险精神。在确定的坏处(损失)和“赌一把”之间,做一个抉择,多数人会选择“赌一把”,这叫“反射效应”。

案例:让我们来做这样一个实验。

A.你一定会赔30000元。

B.你有80%可能赔40000元,20%可能不赔钱。

你会选择哪一个呢?投票结果是,只有少数人情愿“花钱消灾”选择A,大部分人愿意和命运搏一搏,选择B。

传统经济学中的“理性人”会跳出来说,两害相权取其轻,所以选B是错的,因为(-40000)×80%=-32000,风险要大于-30000元。

现实是,多数人处于亏损状态时,会极不甘心,宁愿承受更大的风险来赌一把。也就是说,处于损失预期时,大多数人变得甘冒风险。卡尼曼和特韦斯基称为“反射效应”

“反射效应”是非理性的,表现在股市上就是喜欢将赔钱的股票继续持有下去。统计数据证实,投资者持有亏损股票的时间远长于持有获利股票。投资者长期持有的股票多数是不愿意“割肉”而留下的“套牢”股票。

3、损失规避

一个人工资涨了500元,他可能觉得没什么;但如减薪500元,那他肯定要问个明白,且感觉很不舒服,这是为什么?

如何理解“损失规避”?用一句话打比方,就是“白捡的100元所带来的快乐,难以抵消丢失100元所带来的痛苦”。

这其实是前景理论的第3个原理,即“损失规避”:大多数人对损失和获得的敏感程度不对称,面对损失的痛苦感要大大超过面对获得的快乐感。卡尼曼认为人们面对同样数量的收益和损失时,认为损失更加令他们难以忍受,同量的损失带来的负效用为同量收益的正效用的2.5倍。

案例:行为经济学家通过一个赌局验证了这一论断。

假设有这样一个赌博游戏,投一枚均匀的硬币,正面为赢,反面为输。如果赢了可以获得50000元,输了失去50000元。请问你是否愿意赌一把?请做出你的选择。

A.愿意

B.不愿意

从整体上来说,这个赌局输赢的可能性相同,就是说这个游戏的结果期望值为零,是绝对公平的赌局。你会选择参与这个赌局吗?

但大量类似实验的结果证明,多数人不愿意玩这个游戏。为什么人们会做出这样的选择呢?

这个现象同样可以用损失规避效应解释,虽然出现正反面的概率是相同的,但是人们对“失”比对“得”敏感。想到可能会输掉50000元,这种不舒服的程度超过了想到有同样可能赢来50000元的快乐。

由于人们对损失要比对相同数量的收益敏感得多,因此即使股票账户有涨有跌,人们也会更加频繁地为每日的损失而痛苦,最终将股票抛掉。一般人因为这种“损失规避”,会放弃本可以获利的投资。

4、迷恋小概率事件

前景理论解释了这个现象,即人类具有强调小概率事件的倾向。何谓小概率事件?就是几乎不可能发生的事件。比如天上掉馅饼,这就是个小概率事件。

案例:买彩票是赌自己会走运,买保险是赌自己会倒霉。

这是两种很少发生的事件,但人们却十分热衷。事实上,很多人都买过彩票,虽然赢钱可能微乎其微,你的钱99.99%的可能支持福利事业和体育事业了,可还是有人心存侥幸搏小概率事件。同时,很多人都买过保险,虽然倒霉的概率非常小,可还是想规避这个风险。人们的这种倾向,是保险公司经营下去的心理学基础。你可以计算一下自己买车险一共投入了多少钱?保险公司又赔了你多少钱?由于我们迷恋小概率事件的心理基础,才有保险公司的大赚特赚。

在小概率事件面前人类对风险的态度是矛盾的,一个人可以是风险喜好者,同时又是风险厌恶者。传统经济学无法解释这个现象。这就是佛里德曼——萨维奇悖论。

买保险还是买彩票?佛里德曼和萨维奇发现,购买保险是规避风险,而投注彩票则是招致风险。但现实生活却是同一个人会同时购买保险和彩票,甚至达到同一数量级。例如,2003年,新加坡保险密度为1620美元 ,人均彩票购买量为1550美元。

前景理论指出,在风险和收益面前,人的“心是偏的”。在涉及收益时,我们是风险的厌恶者,但涉及损失时,我们却是风险喜好者。

但涉及小概率事件时,风险偏好又会发生离奇的转变。所以,人们并不是风险厌恶者,他们在他们认为合适的情况下非常乐意赌一把。

| 收益 | 损失 | |

| 低概率 | 风险追逐(买彩票) | 风险规避(买保险) |

| 高概率 | 风险规避 | 风险追逐 |

归根结底,人们真正憎恨的是损失,而不是风险。

实际决策中,个人对概率的估计往往不是按照贝叶斯法则,而使用了心理学上启发性思维的方式得出,在思考时往往加入个人的情感因素。尤其是将小概率事件赋予相对增大的权重。而在面对中等以上概率事件,个体将赋予相对减小的权重。

在股市中常常见到。比如,我们持有一只股票,在高点没有抛出,然后一路下跌,进入了彻彻底底的下降通道,这时的明智之举应是抛出该股票,明明知道反弹是小概率事件,就是希望发生,结果被套牢。扪心自问,如果现在持有现金,还会不会买这只股票?你很可能不会再买吧,那为什么不能卖掉它买别的更好的股票呢?因为卖掉就是确定的损失,不卖还有一点上涨的概率,哪怕概率极小。

5、参照依赖

所谓的损失和获得,一定是相对于参照点而言的。卡尼曼称为“参照依赖”。参照依赖理论:多数人对得失的判断往往根据参照点决定。

案例:假设你面对这样一个选择:在商品和服务价格相同的情况下,你有两种选择:

A.其他同事一年挣6万元的情况下,你的年收入7万元。

B.其他同事年收入为9万元的情况下,你一年有8万元进账。

卡尼曼的这调查结果出人意料:大部分人选择了前者。

事实上,我们拼命赚钱的动力,多是来自同侪间的嫉妒和攀比。这就是同侪悖论。

同侪悖论:在相同的条件下,人们总是喜欢把得与失、成功与失败的标准定格在和其它参照物的比较之下,从而做出不同的心理反应和行为反应。

在股市中,投资者总是喜欢把自己的股票和其它的股票或其他人的股票进行比较,当其它股票大涨特涨或其他人大把大把的赚钱而自己的股票却不涨反跌时,非常失落,大骂手中的破股、烂股、于是方寸大乱,一狠心就卖了自己的破股去买大涨特涨的妖股,等到自己买进妖股时刚好又开始回调了,而原来卖掉的破股却摇身一变成为大黑马,此时心情更加急躁、疯狂,于是就频繁奔波于杀跌追涨之中,完全踏不准市场的节奏,就这样在大牛市中不仅没有赚钱反而大赔。

在股市中,我们一定要有自己独立的分析方法和操作计划,别人赚钱与你无关,天天都有股票涨停也与你无关,时刻保持冷静的头脑。

研究认为:人们在做决策,并不是计算一个物品的真正价值,而是用某种比较容易评价的参照物来判断,比如冰激凌蛋筒,整个螺旋形的冰激凌高高的堆在蛋筒之外,虽然三口就吃完了,但是感觉很超值哦。肯德基喜欢用小袋子装薯条,装的满满的,感觉超值。人们总是喜欢相信自己的眼睛,实际上目测是靠不住的,聪明的商家就善于利用这种心理,制造“看上去很美”的感觉。

三、前景理论决策过程

前景理论从心理行为学出发,将人的决策过程分解为两个阶段:编辑阶段和评价阶段。

编辑阶段:编辑是对不同的“前景”作简化和重新编码。重新编码包括了编码、整合、分解、删除这些主要操作。在人们的决策中观察到的很多异常都源自于这一编辑阶段。

评价阶段:假设决策者对每一个被编辑过的前景加以评价,然后选择最高价值的前景。

第一阶段:编辑阶段 个体凭借“框架”参照点等采集和处理信息。

1、框架

即对问题的表征形式,同一个问题可以有多种表征形式,不同的框架导致决策产生不同的结果。框架受多种因素影响:

框架维度:框架维度不完备,有效的决策思路就可能被遗漏在决策框架之外。

框架焦点:框架的焦点因每个人的知识经验、价值观的不同而不同。

框架边界:框架边界以外的信息通常被忽略,边界以外的信息是决策的盲点。

框架固化:不同的知识经验、生活环境、价值观可以为不同的人设定不同的框架,决策框架一旦形成,就倾向于稳定和固化。

2、参照点

表征信息、形成获益或损失框架、作出决策的重要依据。人们在评价事物时,总要与一定的参考物相比较,当对比的参考物不同时,即使相同的事物也会得到不同的比较结果,因此,参考点是一种主观评价标准。由于参考点的动态变化,因此,投资者在收益区也可能表现出风险偏好,在损失区也可能表现出风险厌恶。

第二阶段:评价阶段 评价阶段依赖价值函数和权重函数对信息予以判断。

1、价值函数

价值函数有三个特征,

- 大多数人在面临收益时是风险规避的;

- 大多数人在面临损失时是风险偏爱的;

- 人们对损失比对收益更敏感。

因此,人们在面临获得时往往是小心翼翼,不愿冒风险;而在面对失去时会很不甘心,容易冒险。人们对损失和获得的敏感程度是不同的,损失时的痛苦感要大大超过获得时的快乐感。

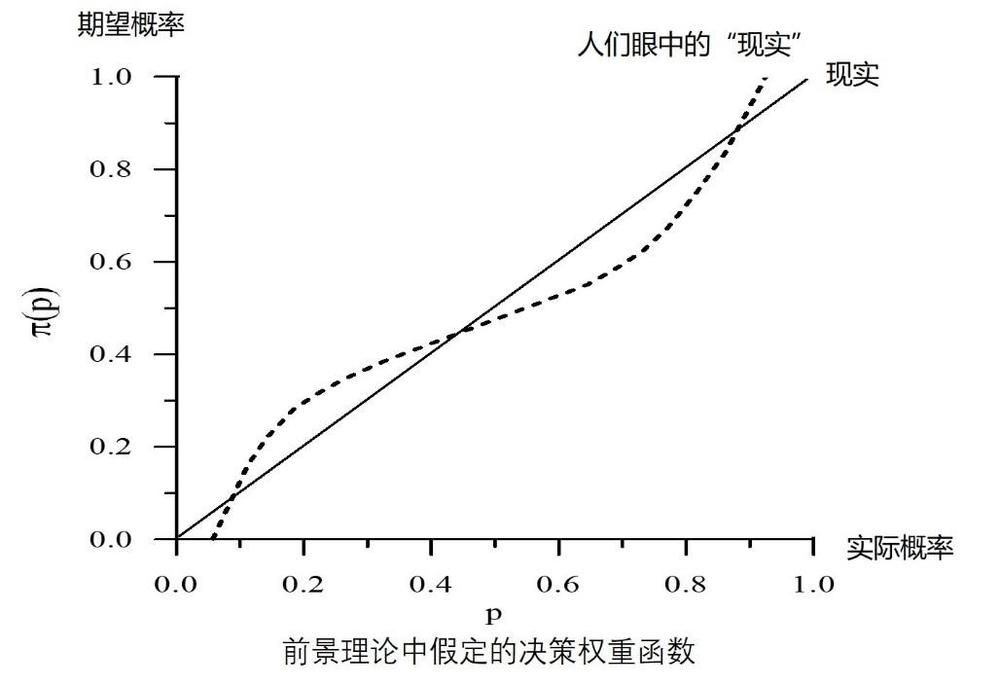

2、权重函数

卡尼曼和阿莫斯·特沃斯基认为决策权重是决策者根据结果出现的概率做出的某种主观判断。

权重函数对常见现象的解释:

权重函数可以解释人们面对80%的概率赢30000和100%的概率赢20000时,人们往往选择后者的现象。80%的概率因权重函数而使真实概率减少,而100%的概率却不变,人们趋于选择确定性的结果。

两个熟悉的例子:

人们热衷于参加高奖额抽彩的现象,即使赢得的概率很低。

人们有时会过度支付航空飞行保险费。

总结

传统的经济学是一个规范性的经济学,也就是教育人们应该怎样做。而受心理学影响,经济学更应该是描述性的,它主要描述人们事实上是怎样做的。

风险理论演变经过了三阶段:从最早的期望值理论,到后来的期望效用理论,到最新的前景理论。其中前景理论是一个最有力的描述性理论。

前景理论采用实证性研究揭示了风险下决策的规律性现象,拓宽了经济学者们的视野,提醒我们在模型构架中要考虑到现实生活中的决策人普遍可能犯的错误。

同时前景理论也广泛的影响着我们每个人的工作和生活,使用好前景理论中可以最大化帮助我们在个人决投资决策、个人消费决策做出相对理性的决定。

愿你在探索智慧的路上走得更远~

{kind=link}